財務数値を経営に生かす

1. 損益計算書と貸借対照表

一般的に「損益計算書=フロー(以下、PL)」はイメージしやすいのですが、「貸借対照表=ストック(以下、BS)」はよく分からないというケース が多いのではないかと思います。しかしながら、現地法人の社長や幹部は、財務上の様々な意思決定を行うシーンにおいて、実は、貸借対 照表を理解していなければ適切な意思決定を行うことができないケースが多々あります。また、経営におけるインパクトも大きいため、PLよ りもBSの方がはるかに重要であるということが言えます。今回はご相談内容の多い項目であり、かつ、BSを理解することの障害になっている 「運転資金」について記載したいと思います。

2.「運転資金」とは?

端的に言えば、運転資金とは「営業活動に伴って必要となる資金」で下記の通り計算することができます。

運転資金 = 売上債権(売掛金) + 棚卸資産(在庫) ‒ 仕入債務(買掛金)

この運転資金に対する考え方を理解することによって、事業運営上の資金の流れがどのようになっているのか、本当に資金が円滑に回るの かどうか等の現状を理解することができます。さらに、販売計画、在庫計画、購買計画をもとに、将来の必要運転資金の計算や適切な資金調 達の計算も行うことが可能になります。 例えば、各種計画に基づいて計算された財務数値が下記のような場合、運転資金は下記のとおり計算できます。計算の結果、この計画によ る必要運転資金は「5,000」 と算出することができます。つまり、現在の財務状況と比較した場合。「5,000の運転資金が不足する」ということ が予測されるため、何らかの対策を講じる必要があります。

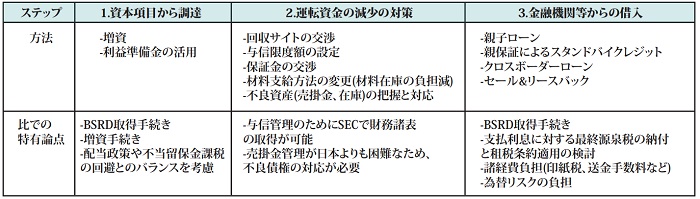

3. 不足した「運転資金」の対策

上記の運転資金5,000をどのようなステップで対策を講じればよいかを下記に記載しました。

考え方のポイントは、まずは自社内での企業努力により、運転資金を捻出することです。その次に、親会社や金融機関からの融資検討を行います。また、金融機関との融資交渉の現場においては、事業計画書や返済計画の作成は必須となります。そのため、フィリピンでの特有論点を踏まえ、親会社に対して自社の状況を適切に報告することも円滑に融資を受けるためのポイントとなります。

本資料は、2019年6月1日時点の法令に基づいております。税務・経営の意思決定は、様々な判断材料に基づいて行う必要がありますので、本資料の内容を実行される場合には、

専門家等に個別具体的にご相談の上、意思決定ください。本資料をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任を負いかねます。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

12回に分けて、フィリピン法人における会計、税務を中心としたコラムを基礎的な内容から実践で使える応用的な内容までを連載させて頂きます。

Japan Quality Business Solutions Inc (JQB)

住所: 205 Nicanor Garcia St., Corner Constellation Brgy. Bel-Air, Makati City 1209

TEL:+63(0)2-845-4263

URL: https://jqb-solutions.com/

E-mail: [email protected]

担当:金光