フィリピン製造業の企業一覧 | フィリピンプライマー

フィリピンの製造業企業を業種別に検索可能。現地進出、仕入先選定、サプライヤー開拓に役立つ企業情報が満載。企業の連絡先や詳細も掲載し、直接の問い合わせも可能。ビジネスパートナー探しはプライマーで。

他のカテゴリーを見る

他のカテゴリーを見る

MESCO, Inc 株式会社メスコ

TOYOTA MOTOR PHILIPPINES CORP.

UPDATE !

ARKTECH PHILIPPINES INC.

PARTS SEIKO PHILIPPINES, INC.

aim株式会社 / Achieve Innovators Manufacturing Inc.

D.I.D Philippines Inc.

TOYOTA SANTAROSA

トヨタサンタローサ

千石フィリピン/Sengoku Philippines, Inc.

Epson Philippines Corporation / エプソン フィリピン コーポレーション

MIYASAKA POLYMER (PHILIPPINES), INC. / 宮坂ポリマー・フィリピン 株式会社

HYS Metal Plastic and Electronics (Philippines), Inc.

エイチワイエス メタルプラスティックアンドエレクトロニクス

JAPAN EXCELLENT TECHNOLOGY & SYSTEMS, INCORPORATED.(JETS)

ジャパンエクセレントテクノロジーアンドシステムズ

Yutaka Finepack Philippines Corp.

ユタカファインパックフィリピン

ISHIDA PHILIPPINES TUBE CO., INC.

イシダフィリピンチューブ

MIZUTANI PAINT PHILIPPINES INC.

ミズタニペイントフィリピン

T&S GLOBAL SOLUTIONS INC.

ティーアンドエスグローバルソリューションズ

Super Flex Logistic Inc.

スーパーフレックスロジスティクス

ENOMOTO PHILIPPINE MANUFACTURING, INC.

SAMPO MOLDING AND ASSEMBLY INDUSTRY CORP.

PILIPINAS TRADE GAS, INC.

ASUS PHILIPPINES CORPORATION

BROTHER INTERNATIONAL PHILIPPINES CORP.

キヤノンマーケティング(フィリピン)

CANON MARKETING(PHILIPPINES) INC.

これでわかる!フィリピンの製造業

今回のビジネス特集はフィリピンの製造業をとりあげます。フィリピンでの国内規模、そして業種別構造はどうなっているのか?またフィリピンで製造業を展開する強みは何か?などジェトロ・マニラ事務所 安藤さんに解説していただきました。

フィリピン製造業の規模は?

IMF によるとフィリピンの米ドル建て GDP 総額は2020 年で 3620 億ドルと推定されます。製造業のシェアは約2割なので、約640億ドルになります。また、輸出型製造業の規模を試算すると、先ずGDPの物品輸出は総額の 14.2%で 510 億ドル。輸出の品目別内訳から農業、水産業、その他を除いた部分を概ね製造品とみなすと、その割合は 78.5%で 400 億ドルです。こうするとフィリピンの製造業と輸出型製造業の位置付けがざっと分かります。

製造業における日系企業のプレゼンスは?また業種別構造は?

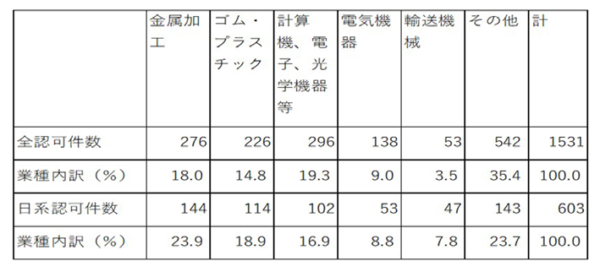

輸出型製造業においては、ご存じの通り外資系企業が主導的な役割を果たしています。また国別で見た場合、件数ベースでは日系が最も多いと思われます。付加価値額や売上等の数字はないですが、認可件数については、輸出型製造業の投資認可で最もシェアの大きい PEZA の資料があり、それを業種・品目別および資本国籍別に整理することが可能です。(表1)

表 1 フィリピン経済区庁の輸出製造案件内訳

註:件数はオリジナル案件のみカウント。日系は資本国籍に日本が含まれるもの全て

出所:フィリピン経済区庁認可案件リスト(2021 年 7 月 15日版)に基づきジェトロ作成

先ず、21 年 7 月 15 日現在の資料を基に数えると、PEZA の認可を受けている製造分野のオリジナル案件数は 1531 件となっています。これらの内、日本の出資が含まれる案件は 603 件で、ほぼ 4 割に当ります。業種・品目別にみると、多い順に金属加工(24%)、次いで樹脂製品(19%)、コンピューター、電子、光学機器 (17% ) となっており、これら 3 つで 6 割弱に当ります。その他では、電気機器(8.8%)、輸送機器関係(7.8%)等が目立ったところで、その他の分野はさらにぐっと割合が小さくなります。金属加工や樹脂についても、輸出の品目別構造をベースにして考えれば、全体として、事務機器や医療・精密・光学機器等も含む電機・電子製品、部品等につながる分野に偏っていることが推定されます。

フィリピン製造業の強味は何?

アジア地域全体で見た製造拠点の立地先としてのフィリピンの優位性に係るデータを紹介します。恐らく最も重要なのは人的資源です。一億人の人口に加えて、若年層の割合が多いのですが、今後もかなりの期間にわたりその状態が続くと期待されます。他の ASEAN 主要国では、ベトナムも含めて年齢層別人口構成が、既にピラミッド型ではな くなっています。国連の労働人口の長期予測を見ると良くわかります。また、人的要素との関連では人件費水準が安定的に推移していること、労使関係が他国との比較で安定していることも優位性の一つに挙げられます。

人件費の水準と上昇率は、経営上の大きな関心事項ではありますが、製造コストは人件費のみに依存する訳ではありません。実際、かつては安価だった中国の人件費は、現在フィリピンの数倍となっていますが、それでも価格競争力でフィリピンに勝る製造品目は多数あります。大型投資が必要な工業原料の供給、サプライチェーンの幅広さなどがその背景となります。フィリピンはこれらの要素が不足しています。ジェトロのアンケート調査でも、他の ASEAN 主要国では現地調達率が 40 から 50%台にあるのに対し、フィリピンのそれは長く 30%前後に留まっていることが分かります。

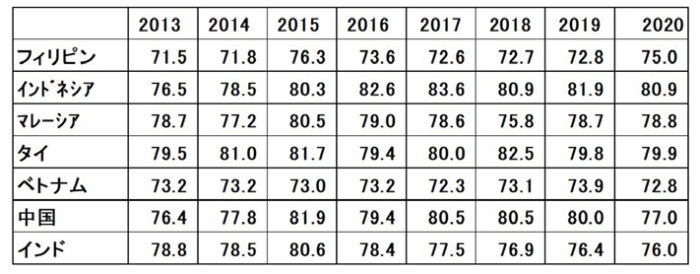

しかし同じ調査で、製造コスト指数については、フィリピンの数字が域内でもベトナムと順位を争うほどの高水準が維持されていることも明らかになっています。これは生産性向上の取組が継続的に行われていることに加え、先ほど弱点と申し上げたサプライチェーンについても、電機・電子等特定分野については、小型の金属部品、樹脂部品等を中心に集積が進んできたことが考えられます。直近でもワイヤーハーネスの新規投資や工場拡張がみられることや、プリンターの輸出額が 10 年間で十数倍 に拡大したこと等はそれを背景にしていると思われます。(表2)

表2 日系企業の製造コスト指数

~日本での製造コストを 100 とした場合 ~

出所:ジェトロ、アジア・オセアニア進出日系企業実態調査 各年版よりジェトロマニラ作成

ご執筆: ジェトロ・マニラ事務所 安藤 智洋 氏