財務数値を経営に生かす

1. 財務全般に関するご相談の増加

昨今、グループの組織再編や国内への販路拡大などを背景に、フィリピン進出企業様より、財務関連の計画立案に関するご相談を承ることがあります。今回は、具体的な事例を用い、財務計画の立案に関する手順について、説明して参ります。

【ステップ1:現状の財務数値の把握】

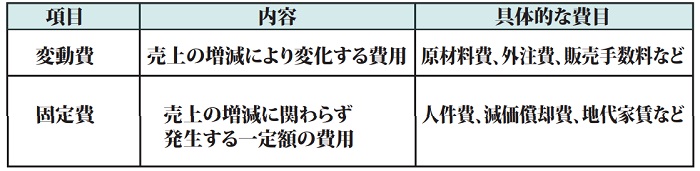

財務計画を策定する場合は、最初に損益計画を立案するところから始まり、自社の「損益分岐点売上高」を把握する必要があります。さらに、それを把握するためには、 費用を「変動費」と「固定費」に分解していきます。下記 にその区分方法を記載します。

次に、それぞれの項目に数字を集約し、各種の財務数値の計算基礎資料を作成します。 以降は、下記の計算基礎資料をもとに実際の計算をすすめていきます。

【ステップ2:目標数値の設定】

上記のようなケースの場合、どのようにすれば黒字に転換できるのかを手順を踏んで考える必要があります。

①損益分岐点売上高の把握

会社を運営していく上で最低限必要な売上高を把握します。

★損益分岐点売上高 = 【固定費】÷【限界利益率】⇒ 500 ÷ 40% = 1,250

このケースの場合は、「売上高を25%、金額で1,250までアップ」させる必要があります。

②利益率(限界利益)率の改善

もし、売上高をあげることができない場合は、利益率(限界利益率)を改善しなければなりません。

★【固定費】 ÷ 【売上高】 = 500 ÷ 1,000 = 目標利益率(限界利益率) 50%⇒現在の限界利益率40% を50%に向上させなければならない。

③固定費の削減

最後に、それでも改善できない場合は固定費を圧縮する必要があります。

★【売上高】 x 【限界利益率】 = 1,000 x 40% = 400

⇒現在の固定費500 を400に削減しなければならない

上記をまとめると下記の通りとなり、それぞれの項目における目標数値と現状を比較し、その差異を把握することができます。

【ステップ3:項目別の数値目標と財務数値計画の立案】

実際には、自社の経営資源は限られていますので、経営者は会社の状況を把握し、ステップ2の目標数値を参考に、担当部署と協議し、各数値目標を設定する必要があります。

上記の数値目標を財務数値に落とし込むと下記の通りになります。

上記の考え方は、目標利益や目標利益率の設定にも応用することが可能であり、財務計画を立案するためには必須の考え方です。次回は、資金繰りに関する考え方について、記載を致します。

本資料は、2019年6月1日時点の法令に基づいております。税務・経営の意思決定は、様々な判断材料に基づいて行う必要がありますので、本資料の内容を実行される場合には、

専門家等に個別具体的にご相談の上、意思決定ください。本資料をそのまま実行されたことに伴い、直接・間接的な損害を蒙られたとしても、一切の責任を負いかねます。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

12回に分けて、フィリピン法人における会計、税務を中心としたコラムを基礎的な内容から実践で使える応用的な内容までを連載させて頂きます。

Japan Quality Business Solutions Inc (JQB)

住所: 205 Nicanor Garcia St., Corner Constellation Brgy. Bel-Air, Makati City 1209

TEL:+63(0)2-845-4263

URL: https://jqb-solutions.com/

E-mail: [email protected]

担当:金光